证券之星消息,2026年5月17日东阿阿胶(000423)(000423)发布公告称公司于2026年5月15日接受机构调研,参加公司2025年年度股东会的股东及委托代理人参与。

具体内容如下:

问:关于公司健康消费品产业园的建设进展

答:为深入落实公司“1238”发展战略,有效支撑健康消费(883434)品业务高质量发展,公司启动了健康消费(883434)品产业园项目建设。

目前,该项目整体建设按规划有序推进,各项工作进展顺利。园区建成后,将为公司健康消费(883434)品业务持续增长提供坚实产能支撑。

问:关于面向科技行业年轻群体的推广规划

答:公司坚持“一超多强”品牌战略,构建覆盖全人群的产品与服务体系。科技行业年轻群体是公司重点服务客群之一,公司依托数字化与I技术,强化用户洞察与精准触达能力,匹配该群体健康需求,实现高效触达与价值转化。

问:关于业绩发展展望

答:2026年一季度经营表现,符合年度整体规划。全年业务经营将按照既定战略目标稳步推进,保持高质量发展态势。

问:关于产品品类的布局思路

答:在“1238”战略引领下,公司聚焦滋补健康引领者定位,一二三产融合发展。深耕气血核心赛道,推动阿胶从大单品向大品类升级,坚持药品与健康消费(883434)品“双轮驱动”,药品端强化科研与标准壁垒,健康消费(883434)品端丰富剂型、口味及应用场景;加快鹿产业战略布局,拓展滋补相关业务,形成新的增长引擎;持续发力文旅融合板块,培育新增长点,强化科技叙事与价值表达。

问:关于销售费用率水平

答:公司销售费用率,总体保持稳定。未来,公司将进一步强化数字化转型,全面优化资源配置,加大科研创新投入,支撑长期价值增长。

问:关于毛利率变化趋势

答:未来,公司将继续着力工艺流程提升及成本精益管理等,毛利率努力维持在70%左右。

问:关于原料保障体系的建设进展

答:公司持续深耕国内与国际两大原料市场,在保障高效获取的同时,同步推进毛驴资源涵养,实现供需动态平衡。

国际端,优化全球供应网络,加强海外采购布局。国内端,强化源头涵养,巩固育种基地优势,拓展多区域繁育布局;加大资源投入,深化与国内高校科研合作,系统性推动科学养殖与全产业链价值开发。

问:关于男性滋补产品的发展规划

答:公司坚持“一超多强”品牌架构,清晰明确各子品牌定位,实现资源协同与互补发展。

“皇家围场1619”,定位男性活力健康核心品牌,现阶段重点围绕鹿产业进行产品布局;“壮本”肉苁蓉,将依托医院(884301)渠道开展学术推广与专业引导,强化临床价值认知,同步拓展院外市场,实现渠道协同放量。

问:关于全渠道营销的布局规划

答:OTC端,坚持产品与服务融合发展模式,持续推进终端健康服务体系建设,适时推出个性化膏方等产品,助力业务稳健增长。

健康消费(883434)品渠道,重点布局高端商超,切入营养健康饮品等潜力赛道,加快市场拓展布局。

文旅板块,持续推进原产地特色产品与体验旅游深度融合,2026年开心(KXIN)麻花入驻东阿,启动战略合作,实现资源共享与品牌价值提升。

问:关于医药政策对复方阿胶浆的影响

答:目前,复方阿胶浆的医保统筹支付占比较低,受医保统筹支付政策的影响较小。此外,公司将持续深化复方阿胶浆大品种战略,优化整体支付结构,进一步降低医保统筹支付影响,增强产品长期经营韧性。

东阿阿胶(000423)(000423)主营业务:阿胶和阿胶系列及其他中成药等产品的研发、生产和销售,以“滋补国宝东阿阿胶(000423)”为品牌核心定位,秉持药品+健康消费(883434)品、文化+产业“双轮驱动”战略,是阿胶行业标准制定引领者、滋补健康引领者和中药企业高质量发展典范。

东阿阿胶(000423)2026年一季报显示,一季度公司主营收入18.14亿元,同比上升5.52%;归母净利润4.55亿元,同比上升7.14%;扣非净利润4.48亿元,同比上升7.69%;负债率20.02%,投资收益1988.38万元,财务费用-1236.86万元,毛利率75.52%。

该股最近90天内共有19家机构给出评级,买入评级16家,增持评级3家;过去90天内机构目标均价为74.11。

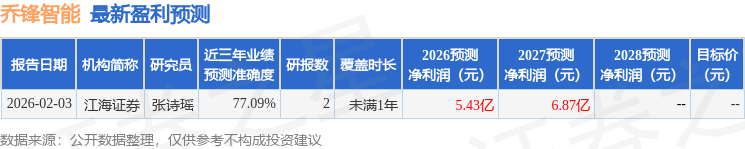

以下是详细的盈利预测信息:

融资融券(885338)数据显示该股近3个月融资净流出1.03亿,融资余额减少;融券净流出69.2万,融券余额减少。