证券之星消息,2026年5月22日恒逸石化(000703)(000703)发布公告称国信证券(002736)、华泰证券(601688)、银华基金、尚信建投、港航基金、博时基金、东证期货、安桥(ENB)私募、上海聚然、隽赐投资、若山资本、银河证券、泰康资产、广西江川集团、上海临港(600848)投资、上海千得、华福证券、国联民生(601456)证券、同花顺(300033)、工银瑞信基金、浙商证券(601878)、华鑫证券、中金公司(601995)于2026年5月21日调研我司。

具体内容如下:

问:请简要介绍一下公司年产240万吨高品质纤维用煤制乙二醇项目?

答:随着全球能源(850101)供应不确定性的增加,产业链的完整性和自主可控已成为国家战略安全的重要基石,原料供应安全可靠将成为企业的首要目标,以煤炭(850105)为基础的煤化工(884281)战略优势不断显现。为保障下游聚酯产品重要原材料乙二醇的稳定供应,公司紧扣国家能源(850101)安全战略与产业转型升级部署,结合国家“富煤、少油”的资源禀赋,将煤基新材料确立为核心战略发展方向,以煤替代石油生产高端化工(850102)产品,公司子公司恒逸能源(850101)科技(吐鲁番)有限公司拟投资建设“年产240万吨高品质纤维用煤制乙二醇项目”。

项目资金来源为公司自有及自筹资金。2026年以来,公司各产品的盈利能力均有所提升,2026年一季度归属于上市公司股东的净利润大幅改善,目前公司现金流稳定充裕。随着后续公司的业绩改善及存续期可转债转股预期,公司的资产负债率有望实现进一步下降。同时,公司将进一步加强投资管控,全面压降项目投资支出。因此投资建设本项目不会对公司的生产经营及资产负债率产生重大负面影响。公司将全力推动项目建设进度,预计将于2028年上半年投产。

2028年上半年项目投产后,公司将实现加工原材料来源多元化及产品原料一体化,形成业内独有的“油、煤、布”齐头并进的产业新格局,充分发挥“煤炭(850105)资源—乙二醇—聚酯制造”的垂直一体化优势,助力公司摆脱“单一原油依赖”,有利于增强全产业链利润的稳定性和可预测性,显著提高公司的盈利能力及抗风险能力。

问:请简要介绍一下公司年产30万吨循环新材料工业示范项目?

答:公司作为循环经济的坚定践行者,致力于推动纺织行业走向资源循环、低碳可持续发展的未来。公司子公司湖北恒逸绿色新材料有限公司拟依托覆盖全国的“线上数字化+线下实体”的自建双轨收系统,创造性采用公司自研独家专利技术,在湖北荆州投资建设“年产30万吨循环新材料工业示范项目”。项目采用自研的独家专利技术,分解收的旧衣物等废旧纺织品,通过高效解聚提纯工艺技术,得到再生聚酯关键中间体,并重新加工生产出高性能聚酯新材料和功能化特种纤维等高端产品。项目符合国家政策导向,产品可广泛应用于服装鞋帽、家居用品(881139)、交通工具等多种领域,未来市场需求空间广阔、增长潜力巨大。该项目以废旧纺织品替代原油作为原料来源,可有效减少下游企业生产过程中的污染物,为纺织行业的低碳转型和可持续发展提供了切实可行的路径,助力纺织品全生命周期(883436)的绿色循环。项目建成后,公司将实现加工原材料来源的多元化,有效降低对单一原油资源的依赖,增强公司的抗风险能力。同时,该项目产成品未来市场需求空间广阔、增长潜力巨大,有望推动公司实现经济效益与社会效益协同提升的高质量发展双赢格局。

问:请简要介绍公司股份回购计划的进展?

答:截至2026年5月18日,公司第六期购股份计划已实施完毕。在购期内,公司通过购专用证券账户以集中竞价交易方式累计购(第六期)股份数79,572,735股,占公司总股本的2.08%,最高成交价为14.97元/股,最低成交价为10.62元/股,成交的总金额为99,984.58万元(不含佣金、过户费等交易费用)。

问:公司怎么看待东南亚成品油及化工品市场走势?

答:(1)市场价差分析

从文莱炼化一期项目的主要产成品柴油及PX的产品价差来看,根据Platts数据,2024年至2025年期间,PX在300-500美元/吨、新加坡市场柴油裂解价差在15-25美元/桶区间震荡。2026年以来,东南亚地区炼厂景气度显著提升,成品油和化工(850102)品市场供需格局持续改善,新加坡市场成品油裂解价差有所扩大,新加坡市场柴油裂解价差最高曾超过150美元/桶,PX等芳烃产品盈利空间亦有所提升,预计各产品价差在年内均将维持高位水平,单吨产品效益较上年同期有望实现增长,成为公司当前及今后业绩增长的核心因素,文莱炼化项目的经营和技术优势愈发凸显。

(2)供需分析

公司文莱炼化项目位于文莱达鲁萨兰国,其生产的产成品主要面向东南亚及澳洲等地销售。

从需求端来看,根据亚洲开发银行数据,预计2025年东盟地区经济增速4.5%,并将2026年预计增速上调至4.4%,大幅高于全球平均水平,持续向好的经济发展态势有效带动了炼化产品需求的增长。根据IE报告,预计到2030年,东南亚地区石油需求将增加约4,900万吨/年,预计将占全球石油需求增长总量的39%。东南亚地区作为全球制造业转移的重要承接地,工业用能需求持续攀升,交通燃料消费(883434)稳步增长,东南亚已成为当前全球石油需求增长最具潜力的战略市场之一。

从供给端来看,东南亚成品油市场存在较大缺口,是全球最大的成品油净进口市场。根据Platts数据,随着全球炼厂产能的持续出清,以及全球成品油供应的持续收缩,预计2026年东南亚成品油供需缺口将持续扩大。同时,东南亚部分炼厂存在装置建设较早、技术老旧、管理不善等不利影响,若干炼厂因原料短缺、装置故障等问题频繁减产,进一步加剧了成品油及化工(850102)品的供给紧张局面;叠加全球环保政策趋严,全球炼化企业的扩产意愿低迷,现有产能升级改造成本亦大幅上升,海外炼化企业资本开支计划趋于谨慎,未来炼厂产能增长严重受限,这将为具备技术优势的炼化企业创造战略机遇。

问:公司如何展望PTA、PET等产品的未来市场变化?

答:(1)PT产品

本轮PT行业产能扩张周期(883436)已经结束,2026年以后新产能投放进度将显著放缓,考虑到长期停车退出产能,2026年PT行业有效产能有望出现负增长,预计产能增速-1.7%。由于地缘政治原因,自2026年3月以来,原材料持续紧缺,全球PT开工率明显下滑,部分落后产能有望继续出清,行业供给格局将迎来拐点,具备原材料一体化保供优势的头部企业将持续受益。需求方面,上游原材料持续紧张,下游聚酯产能延续温和增长,对PT需求形成稳定支撑,预计PT产品有望逐步去库,供需格局将逐步改善。

(2)PET产品

根据CCF数据,目前涤纶长丝及聚酯瓶片的产能投放周期(883436)基本收尾,同时需求仍保持高速增长,有望逐步消化存量产能并进入新的高景气周期(883436)。2026年3月以来,PET产品原料供应受限,产品价差明显扩大。随着行业内落后产能进一步出清、设备供应要求不断提高,以及受到碳达峰和碳中和(885919)政策的影响,行业准入门槛将进一步加大,PET行业的市场集中度将持续得到优化,带动今后几年产业链景气度升,PT及PET产品单吨利润有望实现改善并全面盈利,公司作为行业领军企业,凭借一体化优势、技术研发优势和规模优势,持续巩固市场龙头地位,在差异化产品开发、智能化生产及全产业链协同方面形成显著竞争优势,对公司中长期业绩增长形成稳固支撑。

恒逸石化(000703)(000703)主营业务:石化、化纤生产和销售、石化金融、石化贸易。

恒逸石化(000703)2026年一季报显示,一季度公司主营收入299.48亿元,同比上升10.23%;归母净利润19.95亿元,同比上升3773.77%;扣非净利润19.4亿元,同比上升23640.41%;负债率71.46%,投资收益1.8亿元,财务费用7.4亿元,毛利率12.88%。

该股最近90天内共有3家机构给出评级,买入评级3家。

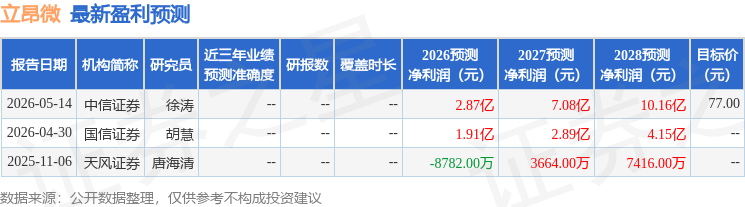

以下是详细的盈利预测信息:

融资融券(885338)数据显示该股近3个月融资净流入2.28亿,融资余额增加;融券净流出1236.3万,融券余额减少。