证券之星消息,2026年5月22日洁美科技(002859)发布公告称公司于2026年5月22日接受机构调研,UBS、Toroa Management、Schonfeld Strategic Advisors、Open Door Capital、宏利基金、Qube Research and Technologies、Grand Alliance Asset Management、Polymer Capital、LyGH Capital、AGC Equity Partners、LMR资本、高盛资管、平安养老、Excel Investment、Valliance Asset Management、Pictet Asset Management、East Capital、聚鸣投资、Trivest Advisors Limited、CITIC Securities Company Limited、Point72Asset Management、Springs Capital、Optimas Capital、Hao Capital、BOCI Prudential Asset Management、OP Capital、Oxbow Capital Management、野村投资(香港)、WIM Asset Management、Inforesight Investment、碧云资本、拾贝投资、Harding Loevner、BrightValley Capital参与。

具体内容如下:

一、介绍公司情况

随着新能源、智能制造、5G商用技术等产业的逐步起量及AI终端应用等新产品推动下的换机需求为电子元器件行业提供了新的需求增长点,叠加行业积极因素影响,公司订单量稳步回升;公司进一步优化产业基地布局,完善产业链一体化各个环节,推动智能制造及精细化管理,实现降本增效;公司持续优化产品结构,提升高附加值产品的产销量,高端客户的份额稳步提升。报告期内,公司整体销售收入保持了稳定增长,2025年度公司实现营业总收入210,041.20万元,同比增长15.60%;实现归属于上市公司股东的净利润21,982.10万元,同比上升8.73%。2026年第一季度公司实现营业总收入50,737.84万元,同比增长22.52%;实现归属于上市公司股东的净利润4,775.29万元,同比上升41.59%;实现归属于上市公司股东的扣除非经常性损益的净利润4,667.88万元,同比增长47.97%。问:重点关注答

答:二、重点关注问题问

问:在目前的行业景气度下,公司开工率情况?

答:目前行业持续保持高景气度,公司核心产品电子封装材料处于满产满销状态,电子级薄膜材料产能利用率也在快速提升。随着全球数字化进程加速,叠加“新基建”及电子产品“以旧换新”等政策,5G网络、云计算及数据中心建设加速,新能源汽车、R/VR、工业互联网、I终端、消费电子等市场需求持续放量,广泛的下游需求奠定了电子元器件行业发展的坚实基础,也为公司业务持续健康稳定发展提供了良好的行业保障。

问:MLCC离型膜在客户端的渗透情况如何?

答:MLCC用途离型膜产品已在国巨、华新科、风华高科、三环集团、微容电子、信维通信等主要客户端稳定批量供货且基本实现了自制基膜配套供应,并在宇阳科技、昀冢科技等客户端批量供货;同时也顺利完成了韩日系大客户(三星、村田)的验证和批量供货,其中韩系客户海外基地也开始批量供货。对于长期被国外企业垄断的高端MLCC用离型膜也取得了突破,目前已实现客户端薄层、高容产品的稳定应用。偏光片用离型膜已向主要偏光片生产企业稳定批量供货,与多家客户签订了产品供应战略协议。同时,公司仍持续开展多型号、多应用领域的高端离型膜研发和试制,改进生产工艺和产品性能,在现有主要用途产品上获得新的突破,并配合自制BOPET薄膜的量产,推进以自制BOPET材料为基础的MLCC离型膜低粗、超低粗产品、中高端偏光片离型膜、OC离型膜等新产品的开发,并持续与各下游客户保持良好合作关系,推进产品送样认定,进一步打破国外产品垄断,实现国产替代。从数据来看,公司四月份离型膜出货量已经超过2,700万平方米。

问:面对上游成本压力及下游涨价潮,公司的产品价格策略是怎么样的?

答:通常情况下,公司会结合原材料价格波动、行业景气度等因素综合考虑后对产品价格进行调整。近期已经陆续有客户对部分产品进行提价。公司将持续关注市场环境变化,包括上游材料成本变动及下游客户需求情况,在保障产品质量和服务的同时,通过科学合理的定价机制来应对成本压力,这一价格调整机制体现了公司灵活应对市场变化的能力,有助于保持公司在电子材料领域的竞争优势和可持续发展。

问:在行业高景气度下,公司后续的产能有没有保障?

答:离型膜方面,目前离型膜年产能4亿平米,其中浙江安吉基地年产能3亿平米,广东肇庆基地年产能1亿平米,广东肇庆基地离型膜总共规划了年产能2亿平米,二期新增的年产能1亿平米根据客户放量的进度已经在加快推进投产节奏;华北地区产研总部基地项目即天津生产基地项目一期年产能2.4亿平米已于2026年上半年逐步进入试生产阶段。该项目投产后公司将具备对华北地区战略客户的就近供货能力,大幅提升公司在韩系客户的份额。此外天津基地规划的二期年产2.4亿平米的离型膜和年产2万吨BOPET膜项目也已经启动。

纸质载带方面,江西生产基地“退城入园”技改升级项目顺利推进,两条电子专用原纸生产线安装完成并于2026年第一季度进入调试及试生产阶段,逐步量产后替代原有两条旧生产线,新增年产2万吨纸质载带产能。新厂区通过先进的规划设计,不仅实现了工艺流程的全面优化,提升了产品的品质,更因集中化生产模式,实现了节能降本降耗。项目达产后将进一步提高江西基地的产能规模、生产效率和产品品质。

问:公司布局HVLP铜箔的核心竞争力何在?目前认证进度如何?

答:公司控股子公司柔震科技掌握了超薄膜材规模化的制备技术,在铜的蒸镀、磁控溅射、电镀等方面都有丰富的经验,洁美科技在低粗糙度MLCC离型膜领域技术底蕴深厚,高度契合HVLP铜箔(高频超低轮廓铜箔)和PCB载体铜箔的部分性能需求。目前柔震科技的HVLP铜箔已经给韩国斗山送样,同时给华正新材也进行了送样测试及反馈改善,新产品送样测试周期长短取决于客户评测结果。

问:公司拟发行股份购买长沙埃福思科技100%股权,是否有新进展?

答:本次交易涉及的审计、评估等工作正在有序推进中,待相关审计、评估等工作完成后,公司将再次召开董事会审议本次交易的相关议案,依法定程序召集股东会审议本次交易的相关议案,并将按照有关法律法规的规定和要求及时履行相关程序和信息披露义务。

注:会议过程中,公司参会人员与线上投资者进行了充分的交流与沟通,严格按照有关制度规定,没有出现未公开重大信息泄露等情况。

洁美科技(002859)主营业务:电子封装材料及电子级薄膜材料的研发、生产和销售。

洁美科技2026年一季报显示,一季度公司主营收入5.07亿元,同比上升22.52%;归母净利润4775.29万元,同比上升41.59%;扣非净利润4667.88万元,同比上升47.97%;负债率57.6%,投资收益-16.3万元,财务费用2215.27万元,毛利率32.59%。

该股最近90天内共有6家机构给出评级,买入评级6家。

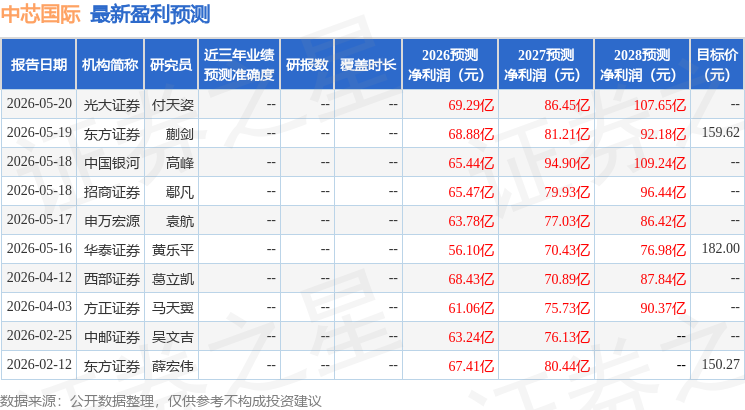

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2.35亿,融资余额增加;融券净流入44.45万,融券余额增加。