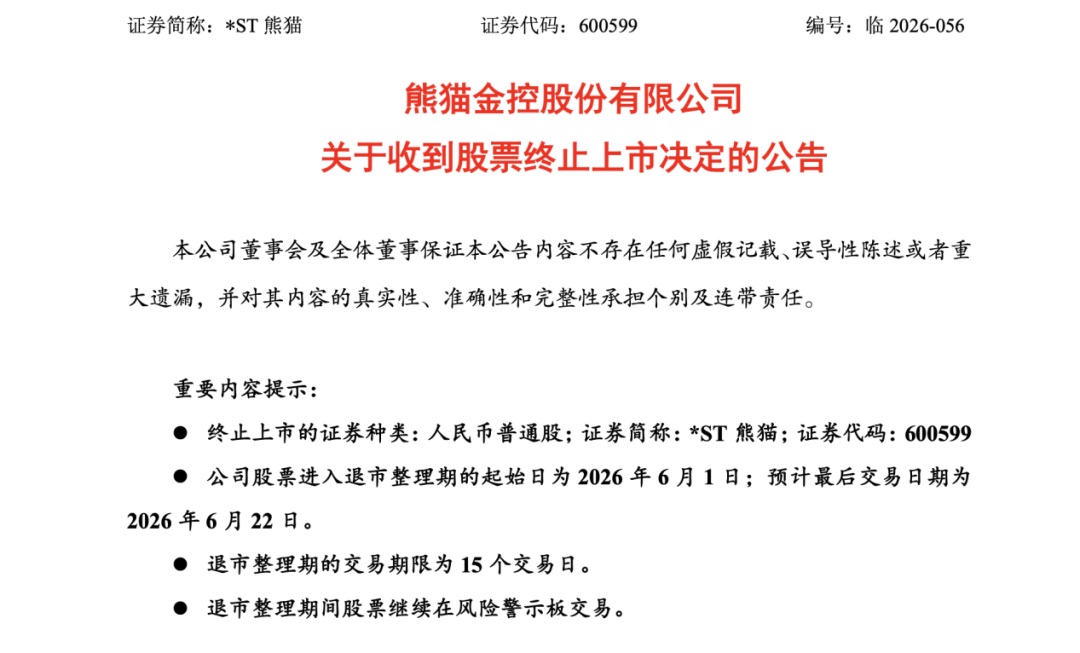

证券之星消息,2026年5月22日迈普医学(301033)(301033)发布公告称公司于2026年5月22日召开业绩说明会。

具体内容如下:

问:请公司当前渠道库存处于一个什么水平?集采协议在二季度陆续签订后,渠道补库存对Q2营收有多大拉动作用?

答:尊敬的投资者,您好!公司将结合临床使用需求,切实保障渠道供货,随着二季度天津、河南等地陆续下发三方采购协议签署通知,围绕集采相关要求,公司将全力做好产品供应保障工作。感谢您对公司的关注!

问:国家现在对脑机接口(886047)非常重视,也出了很多政策,请公司对这块有没有相关研发工作?公司的现有材料会有什么机会?

答:尊敬的投资者,您好!公司将持续关注新兴产业、未来产业的技术发展方向。感谢您对公司的关注!

问:请海外收入增长的主要驱动产品是什么?我们中长期的目标是什么?

答:尊敬的投资者,您好,2025年公司海外营业收入实现8,609.77万元,较上年同期增长51.87%。2025年度,公司人工硬脑(脊)膜补片在海外营收继续保持了较大贡献;与此同时,公司硬脑膜医用胶以及德国迈普的可吸收再生氧化纤维素全科拓适应症均完成欧盟MDR认证,进一步夯实海外市场准入优势,为国际营收持续提供有力支撑。公司积极推进全球化战略,2025年以来公司持续引入国际本土人员,推进全球化与本土化战略进入全新阶段。除此之外,公司积极亮相国际顶尖医疗展会,对接全球前沿科技与市场趋势。感谢您对公司的关注!

问:请集采常态化下,公司所处行业的竞争格局变化?产品毛利能维持在一个较高水平吗

答:尊敬的投资者,您好!带量采购将重塑市场格局,有利于行业集中度的提升,公司积极拥抱集中带量采购政策,牢牢抓住国家和地方集采机遇。在国家推行集采政策以来,公司持续丰富神经外科开颅整体解决方案、坚持降本增效、巩固核心技术优势,2025年度公司植入医疗器械(881144)毛利率80.94%,比上年同期增长1.49%。感谢您对公司的关注!

问:今年已经快要过去一半,根据目前的市场情况,公司能给26年的营收,和利润给一个指引吗?不是要求公司承诺什么,只是希望得到一个专业的判断。

答:尊敬的投资者,您好!2026年,公司将聚焦主业,强化核心能力建设,积极把握机遇,持续提升经营质效,争取较好地实现2026年经营目标,并将持续推动公司高质量发展。敬请您持续留意公司后续相关信息披露,感谢您对公司的关注!

问:公司在3D打印这方面有什么研发吗?

答:尊敬的投资者,您好!公司早期在3d打印(885537)技术方面有所布局,主要是用于体外组织模型或活体组织构建等前沿科学及临床应用研究。感谢您对公司的关注!

问:1.2024年止血纱单独的收入基数是多少?2.2025年止血纱单独的收入是多少?3.有投资者在互动易上明确指出,河南区域止血纱产品因2024年中标“库存积压严重、部分已临近或超过有效期”,公司对此完全回避。请河南区域止血纱的库存情况究竟如何?是否因连续两年未中标导致渠道积压?4.192%增速对应约6,900万元的绝对增量。请说明:这6,900万元增量中,有多少是真实流向终端医院(884301),有多少是渠道库存?

答:尊敬的投资者,您好!公司产品收入情况请查阅公司相关公告。公司止血纱产品于2026年1月成功入围中选京津冀“3+N”联盟止血材料目录。2026年4月17日,天津市医药采购中心发布《关于开展京津冀“3+N”联盟止血材料类医用耗材带量联动采购三方协议签订工作的通知》,公司将在规定时限内完成协议签订等工作。感谢您对公司的关注!

问:关于年报与季报业绩的剧烈波动,公司2025年业绩高速增长,但2026年一季度业绩却急转直下,营收微增、利润和现金流均出现显著下滑。请造成这种季度间剧烈波动的主要原因是什么?是否如部分券商所言,是由于“渠道去库存”所致?这是否意味着2025年的高增长存在通过渠道压货前透支业绩的成分?

答:尊敬的投资者,您好!公司一季度营业收入和利润有所波动主要受到集采项目第一季度尚未落地以及春节假期等多方面因素综合影响。2025年,面对复杂多变的外部环境,公司稳健运营,提质增效,在产品、渠道与运营能力上持续发力,实现营业收入与利润的稳步增长。感谢您对公司的关注!

问:关于收购易介医疗的审核状态公司收购易介医疗已历时半年,公告称“尚需交易所审核”。前期投资者多次追,公司均以“以公告为准”回应,未能供实质性信息。能否明确告知,目前审核究竟处于什么状态?是中止、暂缓还是正常推进?具体卡在了哪个环节?预计何时能有最终结果?

答:尊敬的投资者,您好!本次交易正常推进中,尚处于问询阶段,具体情况请以公司公告信息与交易所审核中心公告信息为准。感谢您对公司的关注!

问:您好,请公司今年京津冀3+N集采的中标价,下降幅度有多大?在公司的预期内吗?

答:尊敬的投资者,您好!带量采购将重塑市场格局,有利于行业集中度的提升。依托集采模式,中标产品销售单价可能略有波动,但基于公司自身产品与技术核心优势,产品销售数量不断增加,市场份额持续扩容。公司脑膜产品及止血纱产品已成功入围中选京津冀“3+N”联盟集采。其中,在可吸收再生氧化纤维素止血领域,公司是国内少数打破全球垄断的企业,产品性能对标国际一线,现已从神经外科向外科等多个科室渗透,不仅入围多省集采,更主导制定了国内首项可吸收再生氧化纤维素止血材料团体标准,以标准赋能产业,为临床护航。感谢您对公司的关注!

问:您好,请公司止血纱目前的产能利用率是多少?公司有充足的产能来面对集采后销量的上升吗?

答:尊敬的投资者,您好!目前,公司经营正常,公司将结合临床使用需求,切实保障渠道供货。感谢您对公司的关注!

问:一下集采对公司业务的影响目前如何?

答:尊敬的投资者,您好!带量采购将重塑市场格局,有利于行业集中度的提升。公司在国产替代和集采深化的背景下,凭借技术壁垒、产品矩阵和渠道粘性占据行业优势。在国家推行集采政策以来,公司持续丰富神经外科开颅整体解决方案、坚持降本增效、巩固核心技术优势。感谢您对公司的关注!

问:首先恭喜公司新品可吸收再生氧化纤维素已开始放量?能否分析下这块的市场空间有多大嘛?公司预计26年增长情况如何?国内是否还有其他竞争对手?

答:尊敬的投资者,您好,据华经情报网统计,2024年全球可吸收止血材料市场规模达280亿元。可吸收再生氧化纤维素属于高端止血材料品类,国内市场长期由外资企业占据主导。公司止血产品已于2026年1月成功入选京津冀“3+N”联盟止血材料目录,后续将稳步推进集采落地,持续扩大高端止血产品国产份额,加快推动行业进口替代。感谢您对公司的关注!

问:公司目前海外市场拓展情况如何?主要在海外实现销售的产品有哪些?

答:尊敬的投资者,您好!公司自2011年开始进军海外医疗器械(881144)市场,开启了国际化发展之路。目前,公司获得10个中国医疗器械(881144)注册证及5个产品的欧盟MDR证书,市场已覆盖全球超100个国家和地区,销售产品近170万件。2025年公司国际营业收入实现8,609.77万元,较上年同期增长51.87%。公司坚持国内外市场同步布局、一体化推广整体解决方案。感谢您对公司的关注!

迈普医学(301033)(301033)主营业务:致力于结合人工合成材料特性,利用先进制造(883433)技术开发高性能植入医疗器械(881144)。

迈普医学(301033)2026年一季报显示,一季度公司主营收入7836.28万元,同比上升6.32%;归母净利润2071.54万元,同比下降14.27%;扣非净利润1952.56万元,同比下降14.83%;负债率9.68%,投资收益88.28万元,财务费用92.59万元,毛利率78.77%。

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为68.73。

以下是详细的盈利预测信息:

融资融券(885338)数据显示该股近3个月融资净流出3221.35万,融资余额减少;融券净流入0.0,融券余额增加。