中航证券有限公司张超,方晓明,王玉茜,严慧,滕明滔近期对中国卫星(600118)进行研究并发布了研究报告《2025年报及2026年一季报点评:转型升级提质效,以“制造+应用”持续巩固商业航天(886078)竞争优势》,给予中国卫星(600118)买入评级。

中国卫星(600118)(600118)

事件:3月31日,中国卫星(600118)公告,2025年公司营收(61.03亿元,+18.35%),归母净利润(0.36亿元,+27.38%),扣非归母净利润(0.08亿元,+58.46%)。4月20日,中国卫星(600118)公告,2026年一季度公司营收(6.09亿元,+37.89%),归母净利润(-0.43亿元,同比亏损扩大1858.07万元)。

2025年商业航天产品增速较快,业绩稳健回升

2025年,公司营收(61.03亿元,+18.35a%)、归母净利润(0.36亿元,+27.38%)、扣非归母净利润(0.08亿元,+58.46%),主要受益于宇航部组件产品、地面系统集成项目等业务订单交付量同比增长拉动收入扩张,及子公司航天智慧、星地恒通业务转型后经营扭亏。但由于2025年宇航部组件产品的交付增量以毛利率较低的商业航天(886078)产品为主,公司全年收入增长主要由低毛利订单放量拉动,营业成本的增幅高于营业收入的增幅,毛利率(8.84%,-2.93pcts)承压。

费用方面,2025年公司成本管控良好,三费费用率(7.28%,-1.09pcts)稳中有降。其中,销售费用率(0.53%,-0.32pcts)和管理费用率(6.74%,-0.89pcts)均下降,其中销售费用下降主要系部分子公司为改善经营采取压降销售人员规模及日常运营支出等管控措施。财务费用(0.01亿元,较去年同期增长0.06亿元)同比有所增长,主要系利息收入减少所致。

研发投入方面,2025年研发投入合计3.78亿元,主要投入的项目包括重点探索北斗位置服务技术在能源(850101)安全领域的应用及某通信综合应用系统(一期)等项目研制。2026Q1研发费用(0.19亿元,+1.04%),“十五五”期间公司将布局系统级、总体级、专业级创新技术,提升在商业航天(886078)市场的竞争优势。

此外,2025年公司资产减值损失额较去年同期减少0.45亿元,主要原因为部分子公司2025年一年以上合同资产减少相应转回已计提的资产减值准备。信用减值损失改善显著,较去年同期减少0.90亿元,主要原因为部分子公司三年以上应收账款减少,相应影响短账龄应收账款的预期信用损失率。基于上述原因净利率(0.39%,+0.99pcts),实现由负转正。

2026年一季度,公司营业收入(6.09亿元,+37.89%)同比实现加速增长,主要源于报告期满足收入结算条件的项目有所增加,但营业成本、期间费用、计提的资产减值损失较上年同期均有所增加,导致归母净利润(-0.43亿元,同比亏损扩大1858.07万元),亏损幅度进一步扩大。

从资产负债相关数据看,2025年公司存货(24.71亿元,+10.21%)实现增长,从侧面反映了公司在手订单或充足。但同时公司2025年底应收账款及合同资产仍旧保持相对较高水平,存在一定资金占用及坏账减值压力,需持续关注回款进度与资产减值计提情况。

从现金流量表情况看,2025年,公司经营性现金流净额(3.63亿元,较去年同期增长6.80亿元)转正,公司加强回款管理,2025年经营到款有所增加所致。

宇航卫星研制有序推进;宇航部组件制造深度参与国网星座及千帆星座,产品型谱不断丰富

公司宇航制造业务开发了覆盖完整序列的小卫星/微小卫星公用平台型谱,产品涉及光学遥感、电磁与微波遥感、通信、科学与技术试验等领域,具备复杂星座系统设计、全链路仿真、自主任务规划、星上智能处理、AIT一体化管控、组批生产等核心技术能力,为航天器提供星上导航接收机、空间太阳电池片、星上电子通信设备(881129)等产品,产品质量稳定、性能可靠。

卫星系统研制方面,2025年公司数十颗在研型号有序推进,成功发射张衡一号02星、希望五号二期等11颗小/微小卫星。宇航部组件制造方面,公司深度参与国网星座和千帆星座。空间导航、空间网络方面宇航产品按时保质履约;安全组件、星载路由等产品通过验收获准进入产品名录,产品型谱不断丰富;全年完成近160万片空间太阳电池生产及交付,交付量较去年同期增长约77.78%。

卫星应用以“制造+服务”持续巩固核心竞争力

公司卫星应用业务主要涵盖卫星通导遥终端制造、大型地面应用系统集成、无人机(885564)系统集成、信息系统及综合应用平台建设、卫星综合运营服务等领域,具备设计、建造和运营大型地面应用系统的核心能力,打造了Anovo卫星通信系统(KVHI)、北斗三代宇航级芯片、高通(QCOM)量机载宽带终端、北斗导航终端、信息链终端、遥感卫星地面站、民航机载追踪监视设备、卫星互联网导航增强载荷等一批具备竞争优势的产品,能够为行业、区域用户和国际市场提供卫星应用相关增值服务、卫星广播电视传输服务、天空地一体综合信息系统及信息化解决方案,可满足生态环保、农业生产、应急指挥等诸多领域的卫星应用系统建设及运营需求。

1卫星应用技术设备制造

卫星通导遥终端产品方面,全年交付各类高通(QCOM)量终端产品数千台套;导航增强终端产品成功入选客户产品目录;机载北斗导航产品成功入选国产某型大飞机(885566)高原型北斗导航系统供应商;地方北斗规模化应用项目、低空项目相继落地启动实施,北斗数传终端、低空飞行服务站产品的研制与推广应用持续推进。

大型地面应用系统集成方面,住建领域首个北斗规模化示范项目顺利实施;对国家气象局固定站实施系统升级改造,巩固了公司在民用气象接收系统领域的优势地位;国家海洋局固定站项目通过初步验收,投入业务运行,有效提升了海洋地面站网效能;多个国际遥感地面系统完成交付验收。

无人机(885564)系统集成方面,辽宁省海洋灾害观测能力提升无人机(885564)采购项目完成最终验收;无人值守系统已在甘肃、新疆等国家公园常态化运行,示范效果明显;联合探索无人值守无人机(885564)铁路智能巡检,以航天技术助力铁路运维向智能化、数字化转型;实现大型物流无人机(885564)的批量配套,深入探索低空物流应用场景。

2卫星应用服务

卫星综合运营服务方面,完成137套广播电视节目安全传输,圆满完成以“中国人民抗日战争暨世界反法西斯战争胜利80周年”“党的二十届四中全会”为代表的各类重大安播保障任务;风四高速数据广播上行站等综合运营业务运行稳定。

信息系统及综合应用平台方面,青海三江源国家公园与甘肃祁连山国家公园运维项目持续落地;浙江省与陕西省现代化水库运行管理矩阵先行先试试点项目建设任务开展试运行,走在全国水库现代化矩阵平台建设前列;完成山东广饶数字孪生(885820)流域信息化平台建设任务,进一步拓展数字孪生(885820)“四预”产品应用场景;深耕智慧医疗业务,围绕医院(884301)装备数字化服务保障和互联网医院(884301)两大业务版块,不断提升运营服务能力。

强化子公司管控,业务转型与提质减负多措并举

2025年,公司强化对子公司的经营管控,航天智慧、星地恒通等子公司业务转型、产品升级换代有序推进,经营状况逐步改善,航天智慧由上年亏损转为本期实现盈利。

整体而言,公司及所属子公司正处于市场及产品转型升级的关键阶段,一方面围绕市场需求变化,积极进行产品升级换代和业务转型,在短期内对盈利产生了一定的压力,星地恒通及深圳东方红对利润产生一定压制。另一方面,公司抓住商业航天(886078)领域部组件需求快速提升、卫星应用进入规模商用的机遇窗口期,加大研发投入、丰富产品谱系,为后续营业收入和盈利能力的提升打下较好基础。

投资建议:

中国卫星(600118)具有天地一体化设计、研制、集成和运营能力,业务涵盖卫星制造+终端+应用+服务,产业链布局全。公司不仅是卫星制造商,同时覆盖卫星通导遥终端制造、大型地面应用系统集成、无人机(885564)系统集成、信息系统及综合应用平台建设、卫星综合运营服务等领域,能够为行业、区域用户和国际市场提供卫星应用相关增值服务、卫星广播电视传输服务、天空地一体综合信息系统及信息化解决方案,可满足生态环保、农业生产、应急指挥等诸多领域的卫星应用系统建设及运营需求。

当前公司及所属子公司处于业务转型和提质增效的阶段,盈利能力可能阶段性承压,另外商业航天(886078)产品在早期毛利较低,压低短期盈利中枢,随着低轨星座建设加速、地面终端渗透率提升和应用场景拓展,“十五五”期间公司有望伴随着未来卫星互联网、卫星物联网(885312)、太空算力、太空交通管理等一系列下游需求的持续释放,公司有望依托全产业链布局的先发优势和交付能力,持续受益于商业航天(886078)的长期高景气发展。

基于以上观点,我们预计公司2026-2028年的营业收入分别为72.31亿元、87.25亿元和109.76亿元,归母净利润分别为0.49亿元、0.72亿元及1.06亿元,EPS分别为0.04元、0.06元、0.09元。采用PE估值法,维持“买入”评级,当前股价分别对应2026-2028年2497倍、1688倍及1145倍PE。

风险提示

卫星应用下游市场需求不及预期;卫星发射节奏不及预期;商业航天(886078)产业发展不及预期;公司产品受行业竞争加剧等因素影响,盈利能力或出现进一步下滑;资产减值损失的改善不及预期。

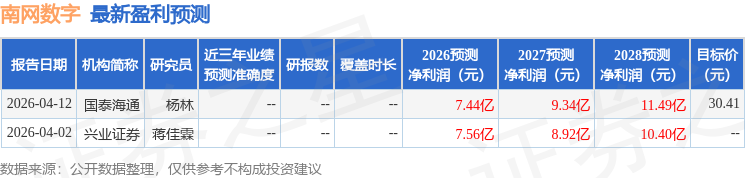

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为92.1。