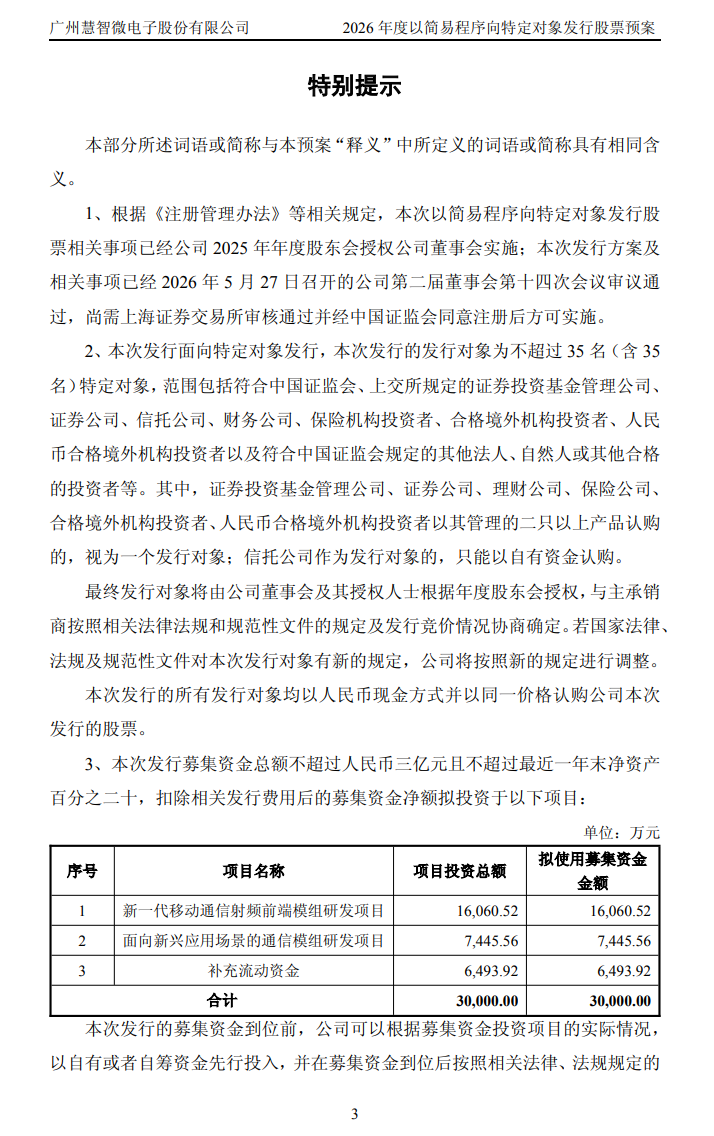

太平洋证券股份有限公司刘强,钟欣材近期对科达利进行研究并发布了研究报告《科达利点评:机器人业务发展可期,海外布局进入收获期》,给予科达利买入评级。

科达利(002850)

事件:1)近期,科达利发布2025年报,2025年公司实现营业收入152.13亿元,同比增长26.46%;扣非归母净利润为17.32亿元,同比增长19.96%。

2)近期,科达利发布2026年一季报,2025年第一季度公司实现营业收入41.42亿元,同比增长37.09%;扣非归母净利润为4.49亿元,同比增长27.19%。

点评:

科达利的机器人业务刚刚起步,未来长期发展空间可期。1)公司机器人业务采取平台化布局:公司已设立科盟创新、伟达立、依智灵巧三大机器人业务合资平台,专门布局机器人相关结构件及配套业务。2)公司机器人业务的长期定位:机器人作为公司重点新业务方向之一,是未来重要成长曲线,随着研发落地和客户导入,有望逐步放量,打开中长期成长空间。3)机器人业务最新进展:已同步配合核心客户开展机器人结构件同步定制开发,获得客户的持续认可。

公司产能全球布局,有望伴随核心客户长期成长。1)从国内看:公司联动核心客户深化战略协同,紧跟下游需求稳步推进产能扩建,整体产能利用率维持较高水平。2)从海外基地看:美国威斯康星项目正在建设中,密切跟踪政策变化;匈牙利三期按计划建设,公司将优化海外运营、精益管理提升资产效益;瑞典基地目前正对接新客户开展生产配套筹备工作。3)积极进行产线设备更新:未来公司将通过技术创新、工艺升级、精细化管理提升附加值与控本能力;过去一年已对老旧产线及设备进行集中优化更新。

后续景气度向好+受益钠电池等新趋势。1)从二季度经营情况看,公司发展势头向好,将延续一季度稳健增长的节奏。2)受益钠电行业发展:公司长期与核心客户协同研发钠电相关结构件,技术储备深厚,已提前完成前瞻性产能布局;现有技术体系和产线可适配行业技术升级迭代,具备规模化量产能力。

投资评级:

我们预计公司2026-2028归母净利分别为23.89/30.17/38.66亿元;公司锂电结构件业务格局好、持续成长能力强,机器人业务提升未来长期空间;维持“买入”评级。

风险提示:下游需求不及预期、行业竞争加剧、新业务不及预期

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级15家,增持评级3家;过去90天内机构目标均价为218.78。